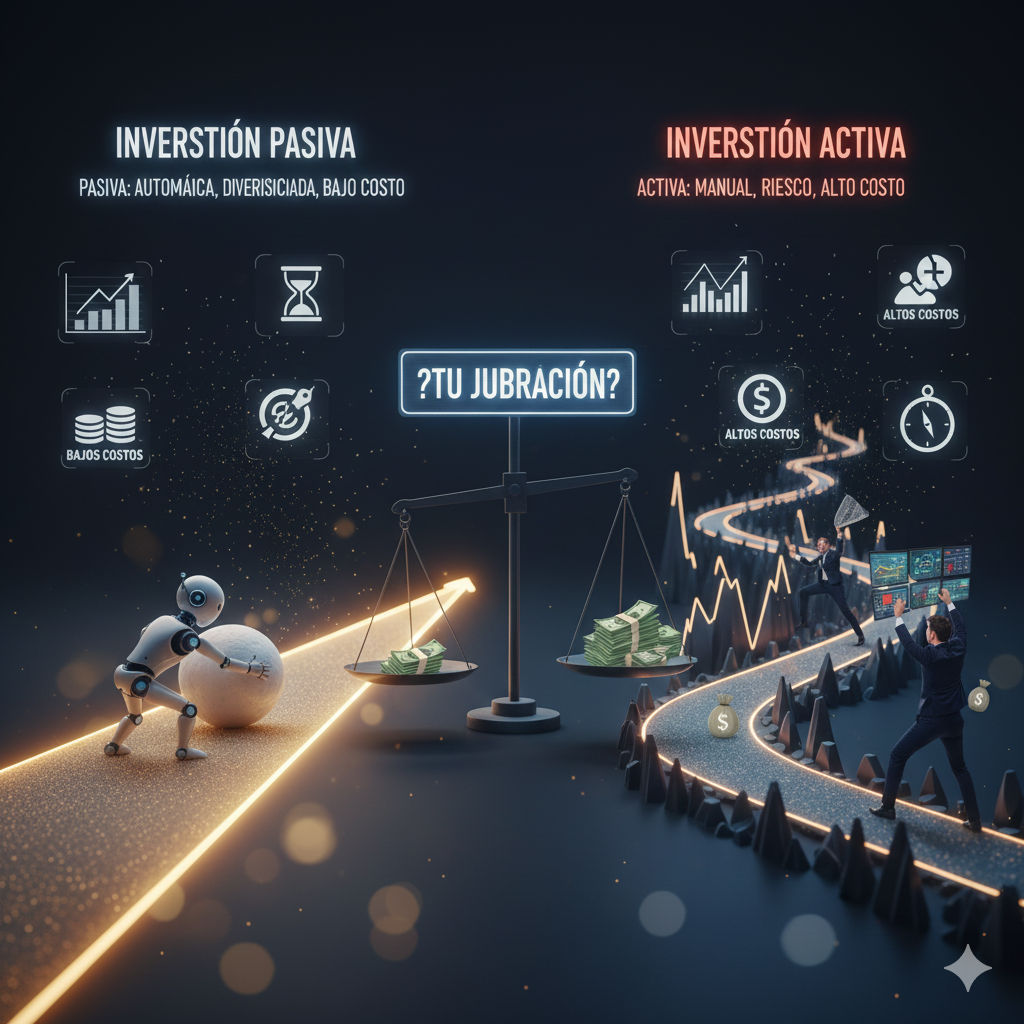

Introducción: Dos Filosófias para Construir tu Futuro

La decisión de cómo gestionar tus inversiones es quizás la más importante que tomarás en tu viaje financiero. Tradicionalmente, la gestión de patrimonio se ha dividido en dos grandes escuelas: la inversión activa y la inversión pasiva. Mientras que la inversión activa busca «ganar al mercado» mediante la selección de acciones y el timing preciso, la pasiva se conforma con «seguir al mercado» replicando un índice a bajo costo. Elegir la ruta correcta, especialmente cuando se trata de planificar tu jubilación, no solo afectará tus rendimientos finales, sino también el tiempo y el esfuerzo que debes dedicarle a tus finanzas. Este artículo desglosará ambas filosofías para ayudarte a determinar cuál se alinea mejor con tus objetivos y tu estilo de vida.

La Inversión Activa: La Búsqueda de Alpha

La inversión activa es el enfoque tradicional donde un gestor de cartera (o el inversor individual) investiga y toma decisiones de compra y venta frecuentes con el objetivo de generar rendimientos superiores a un índice de referencia específico (el benchmark).

- Pros de la Inversión Activa:

- Potencial de Mayores Retornos: Si el gestor es excepcionalmente hábil o identifica activos infravalorados, existe el potencial de superar el rendimiento del mercado. El objetivo es generar el exceso de retorno conocido como «alpha».

- Flexibilidad en Mercados Bajistas: Los gestores activos pueden tomar posiciones defensivas, mover fondos a efectivo o invertir en activos no correlacionados para proteger el capital durante las caídas del mercado.

- Adecuada para Nichos: En mercados pequeños, ineficientes o muy específicos (como ciertos sectores de pequeña capitalización o países emergentes), la gestión activa puede tener una ventaja debido a la falta de análisis masivo.

- Contras de la Inversión Activa:

- Altos Costos: La principal desventaja son las elevadas comisiones de gestión y los costos de transacción derivados del trading frecuente. Estos costos pueden mermar significativamente los retornos netos del inversor.

- El Riesgo del Factor Humano: La mayoría de los estudios demuestran que, a largo plazo, la inmensa mayoría de los gestores activos no logran superar a sus índices de referencia después de deducir las comisiones.

La Inversión Pasiva: Abrazando el Mercado

La inversión pasiva es la estrategia que popularizó el inversor legendario John Bogle. Consiste en invertir en vehículos (generalmente Fondos Indexados o ETFs) diseñados para replicar la composición y el rendimiento de un índice de mercado amplio, como el S&P 500, el NASDAQ o el MSCI World.

- Pros de la Inversión Pasiva:

- Bajos Costos (El Mayor Beneficio): Las comisiones de gestión (expense ratios) son ínfimas, a menudo inferiores al $0.10\%$. Esto significa que una mayor porción de tu rendimiento permanece en tu bolsillo, lo cual es crucial para el interés compuesto a largo plazo.

- Diversificación Inmediata: Con una sola compra, inviertes en cientos o miles de empresas, reduciendo el riesgo de que la quiebra o caída de una sola empresa arruine tu cartera.

- Requiere Cero Timing: Elimina la necesidad de intentar predecir los movimientos del mercado, permitiéndote aplicar la estrategia de Dollar-Cost Averaging (DCA) con tranquilidad.

- Rendimiento Sólido a Largo Plazo: Al replicar un índice amplio, se beneficia del crecimiento económico global, que históricamente ha generado un rendimiento anualizado del $7\% – 10\%$ (antes de inflación) en los principales mercados.

- Contras de la Inversión Pasiva:

- No Supera al Mercado: Por definición, nunca superarás al índice; solo igualarás su rendimiento.

- Exposición al Riesgo Sistemático: Estás expuesto a todas las caídas del mercado (el «riesgo sistemático») y no puedes tomar decisiones defensivas rápidas.

La Mejor Ruta para tu Jubilación: El Veredicto

Cuando el horizonte temporal es largo (como la planificación de la jubilación, $20$ a $40$ años), la evidencia se inclina abrumadoramente a favor de la inversión pasiva.

- El Poder de los Costos Bajos: La diferencia de un $1\%$ en comisiones puede parecer insignificante, pero a lo largo de $30$ años, esta diferencia erosiona decenas de miles de dólares de tus retornos.

- Consistencia vs. Suerte: La jubilación exige consistencia y previsibilidad. La inversión pasiva ofrece ambas cosas, mientras que la activa depende del talento (raro) o la suerte del gestor.

- Filosofía Set-and-Forget: La pasiva permite al inversor enfocarse en lo único que puede controlar: la tasa de ahorro y la disciplina de invertir regularmente.

Recomendación para la Mayoría: Construye el núcleo de tu cartera de jubilación (el 80% o 90%) utilizando fondos indexados globales y diversificados.

El Híbrido: Cuando la Inversión Activa Tiene un Papel

Para los inversores que tienen interés y tiempo, la gestión activa puede desempeñar un papel minoritario. Puedes considerar una estrategia híbrida:

- Core-Satellite: La mayor parte (el «Core») es pasiva (ETFs y fondos indexados). Una porción más pequeña (el «Satellite», por ejemplo, el $10\% – 20\%$) se destina a la gestión activa, como la compra de criptomonedas, acciones individuales de alto riesgo/recompensa o fondos temáticos.

- Gestión del Riesgo: Este enfoque te permite experimentar con la búsqueda de «alpha» sin poner en peligro el crecimiento a largo plazo de tu fondo de jubilación.

Conclusión: El Triunfo de la Simplicidad

El camino más fiable hacia una jubilación cómoda es aquel que minimiza el esfuerzo, reduce los costos y se beneficia del crecimiento económico sostenido del mundo. La inversión pasiva es la estrategia que ofrece la mayor probabilidad estadística de éxito para la inmensa mayoría de los inversores. Enfócate en la disciplina de invertir mes a mes, y deja que el tiempo y el interés compuesto, libres de comisiones excesivas, se encarguen de tu futuro financiero.